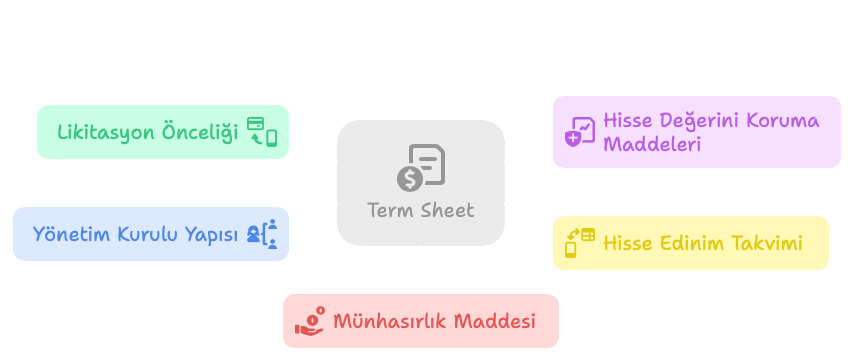

Term Sheet Nedir?

Term sheet, bir yatırımın hangi temel şartlar ve koşullar altında yapılacağını özetleyen, yasal olarak bağlayıcı olmayan bir anlaşmadır. Her girişimci için bu belgenin masasına gelmesi, vizyonlarının ve sıkı çalışmalarının bir onayı olan önemli bir dönüm noktasıdır. Ancak bu heyecan, hızla bir mayın tarlasına dönüşebilir. “Bağlayıcı olmayan” ifadesi kulağa rahat gelse de burada anlaşılan noktalar neredeyse her zaman nihai ve bağlayıcı yatırım sözleşmelerine taşınır. Bunları daha sonra değiştirmek hem zordur hem de güveni zedeleyebilir. Bu nedenle, yatırımcı ile gelecekteki ilişkinin planı olan bu belgeyi anlamak, bir startup’ın uzun vadeli başarısı için kritik öneme sahiptir. Gizlilik, münhasırlık ve masraf paylaşımı gibi bazı hükümler term sheet seviyesinde dahi bağlayıcı olabildiğinden özellikle dikkat edilmelidir. Pre‑money/post‑money ayrımı, opsiyon havuzu ve pro‑rata hakları gibi kalemlerin tanımları da erkenden netleştirilmelidir.

- Term Sheet’te Dikkat Edilmesi Gereken Kritik Noktalar

Yatırımcılar, sermayelerini korumak ve getirilerini en üst düzeye çıkarmak için term sheet’leri hazırlarlar. Çoğu madde standart olsa da bazıları aşırı agresif olabilir ve girişimciyi dezavantajlı bir konuma sokabilir. İşte analiz edilmesi gereken başlıca alanlar. Maddelerin birbiriyle etkileşimi nedeniyle tek tek makul görünen şartların toplam sonuçta dengesizlik yaratabileceği unutulmamalıdır.

- Likitasyon Önceliği (Liquidation Preference)

Bu madde, birleşme, satın alma veya şirketin kapanması gibi bir “likidasyon durumunda” ödeme sırasını belirler. Standart anlaşma, “1x non-participating” (katılımsız) önceliktir; bu, diğer hissedarlar herhangi bir ödeme almadan önce yatırımcıların ilk olarak kendi yatırımlarını geri alması anlamına gelir. Dikkat edilmesi gereken ise katılımlı likitasyon önceliğidir (participating liquidation preference), buna genellikle “çifte kazanç” (double-dipping) denir. Bu madde ile yatırımcılar, önce paralarını geri alır, sonra da kalan gelirden kendi hisse oranlarına düşen payı alırlar. Dikkat edilmesi gereken bir başka nokta, mütevazı bir çıkışta girişimcileri neredeyse hiçbir şey almadan bırakabilen “katlı” katılımlı önceliktir (örneğin 2x veya 3x). Turlar arasındaki öncelik sırası (senior veya pari passu) açıkça yazılmalı ve katılımlı öncelik varsa makul bir tavan (cap) talep edilmelidir.

- Hisse Değerini Koruma Maddeleri (Anti-Dilution): Değerleme Düşüşüne Karşı Korunma

Bu maddeler, şirketin gelecekte daha düşük bir değerlemeden (bir “down round”) yatırım alması durumunda yatırımcıları korur. En adil ve yaygın yaklaşım, yatırımcıların fiyatını yeni turun büyüklüğüne ve fiyatına göre ayarlayan “geniş tabanlı ağırlıklı ortalama” (broad-based weighted average) formülüdür. Buradaki kırmızı bayrak, tam düzeltme (full ratchet) anti-dilüsyon maddesidir. Bu son derece agresif şart, yatırımcının hisselerini, kaç adet yeni hisse çıkarıldığına bakılmaksızın doğrudan yeni, daha düşük fiyata göre yeniden fiyatlandırır. Kurucuların ve ilk çalışanların hisselerini ciddi şekilde sulandırabilir ve kesinlikle karşı çıkılması gerekir. Geniş tabanlı ifadenin gerçekten tamamen seyreltilmiş pay sayısını esas aldığı teyit edilmeli ve ESOP artışları, SAFE dönüşümleri gibi makul istisnalar belirtilmelidir.

- Hisse Edinim Takvimi (Vesting)

Vesting, kurucuların ve çalışanların hisselerini zamanla kazanmasını sağlayarak herkesin şirketin uzun vadeli başarısına olan bağlılığını aynı hizaya getirir. Piyasa standardı, bir yıllık “cliff” (bekleme süresi) ile dört yıllık bir vesting takvimidir. Bu, ilk yıl hiç hisse almadığınız, ancak birinci yıl dönümünüzde hisselerinizin %25’inin sizin olduğu, kalanının ise sonraki üç yıl boyunca aylık olarak kazanıldığı anlamına gelir. Alışılmadık derecede uzun vesting sürelerine (beş veya altı yıl), şirkete harcanan zaman için kredi verilmemesine veya bir kurucunun işten çıkarılması durumunda yatırımcının kendisi için hızlandırılmış vesting talep etmesine karşı dikkatli olun. Ayrılma hallerinde iyi/kötü ayrılan tanımları ile geri alım fiyatı netleştirilmeli, çift tetikleyici hızlandırma makul koşullarda kurgulanmalıdır.

- Yönetim Kurulu Yapısı

Yönetim kurulu tüm önemli şirket kararlarını alır, bu nedenle yönetim kurulundaki kontrolü kaybetmek şirketin kontrolünü kaybetmek demektir. Erken aşama bir startup için üç kişilik bir yönetim kurulu yaygın ve dengelidir: bir kurucu, bir yatırımcı ve her iki tarafın da üzerinde anlaştığı bir bağımsız üye. Kaçınılması gereken nokta, bir yatırımcının derhal yönetim kurulu koltuklarının çoğunluğunu kontrol etme talebidir. Bu, onlara CEO’yu değiştirmek de dahil olmak üzere kritik kararları sizin onayınız olmadan alma gücü verir. Kurul gözlemci hakları, karar yeter sayıları ve koruyucu hükümler listesi operasyonel çevikliği bozmayacak şekilde sınırlı ve ölçülü tutulmalıdır.

- Münhasırlık Maddesi (No-Shop Clause): Tek Taraflı Bağlılığın Tehlikeleri

Bu madde, mevcut yatırımcı durum tespiti yaparken belirli bir süre boyunca diğer potansiyel yatırımcılardan yatırım teklifi aranmasını engeller. Makul bir “no-shop” süresi 30-45 gündür. Bu, yatırımcının rakip bir teklif endişesi olmadan işini tamamlaması için yeterli zamandır. 90 gün veya daha uzun gibi aşırı uzun bir süreden kaçınılması gerekilir. Bu, zaman kazanmak için bir strateji olabilir ve anlaşma başarısız olursa başka fon bulmak için çok az bir kozla veya zamanla baş başa bırakabilir. Süre; durum tespiti takvimiyle uyumlu, aşamalı kontrol noktaları içermeli ve gerekirse fiduciary out istisnalarıyla desteklenmelidir.

Girişimciler için Etkili Müzakere Stratejileri

Bir term sheet müzakeresi yapmak, kavgacı olmak anlamına gelmez. Sağlıklı ve uzun vadeli bir ortaklık kuran adil bir anlaşmayı savunmaktır. Süreç; veri odası, paylaşılan metrik seti ve açık takvim ile disiplinli biçimde yürütülmelidir.

- Değer ve Piyasa Standartlarını Bilmek

Bir term sheet görmeden önce bile, benzer aşamadaki başka şirketlerin ne tür anlaşmalar yaptığı araştırılmalıdır. Diğer kurucularla, danışmanlarla ve avukatlarla konuşmak önerilir. Piyasadaki “standart” olanı bilmek, agresif şartlara karşı en iyi savunmadır ve kendinden emin bir müzakerenin temelidir. NVCA şablonları ve yerel pazar raporları gibi kaynaklar karşılaştırılmalı, kıyaslamalar aynı bazda yapılmalıdır.

- Taleplerin Önceliklendirilmesi

Başlamadan önce yöneticiler için en önemli olanın ne olduğuna karar verilmesi gerekir. Değerleme mi? Yönetim kurulu kontrolünü sürdürmek mi? Hisse oranını seyretlemeden korumak mı? Her küçük madde üzerinde takılıp kalmak yerine enerji en önemli iki veya üç önceliğe odaklanmalıdır. Önceden belirlenmiş ‘olmazsa olmaz/iyi olur/feragat edilebilir’ çerçevesi ve takas opsiyonlarıyla tutarlı bir pazarlık zemini kurulmalıdır.

- Rekabetçi Tekliflerle Kaldıraç Yaratma

İyi bir anlaşma yapmanın en iyi yolu alternatiflere sahip olmaktır. Mümkünse, aynı anda birden fazla yatırımcıyla görüşülmelidir. Rakip bir term sheet’e sahip olmak, kabul etmek düşünülmese dahi, tercih edilen yatırımcıyla daha iyi şartlar müzakere etmek için muazzam bir kaldıraç sağlar. No‑shop ve gizlilik sınırlarına riayet ederek tek takvim ve eşlenmiş bilgi setiyle görüşmeler senkronize edilmelidir.

- Hukuki Danışmanlık Almak

Deneyimli bir startup avukatı incelemeden asla bir term sheet imzalanılmamalıdır. Bu belgelerden yüzlercesini görmüşlerdir ve gözden kaçabilecek sorunlu maddeleri tespit edebilirler. Avukatlık ücretleri, yatırımcılar ile ortaklığın temelini doğru atmak için ödenmesi gereken küçük bir bedeldir. İyi müzakere edilmiş bir anlaşma yalnızca bir şirketi finanse etmekle kalmaz, aynı zamanda vizyonunuzu korur ve ortak başarı üzerine inşa edilmiş sağlıklı, uzun vadeli bir ilişkinin zeminini hazırlar. Sabit ücretli kapsam netliği, vergi ve ESOP etkilerine dair danışmanlık ve yazılı karar kaydı ile süreç güvenceye alınmal